日本帝国主义发动侵华战争期间,实施“以战养战”的总体战略,为满足强大军费开支和军事相关的产业支出,利用伪满洲国傀儡政权,加紧对东北地区实施经济掠夺,赋税征收成为实施经济掠夺、进行殖民压榨、满足其战争侵略需要的最直接的财源。黑龙江地区作为伪满的资源与军事要地,其承受的经济压榨尤为深重,各种苛捐杂税的横征暴敛严重破坏了黑龙江地区的财政金融和民族工商业,致使经济凋敝、民生困苦,广大人民群众处身于水深火热之中。

织密网络:税捐掠夺的制度框架

1943年6月,伪满经济部税务司印发的秘密文件—《家屋税关系法规集》

日本帝国主义对黑龙江地区的捐税掠夺首先建立在一套彻底改造的、高度中央集权化的殖民财政体系之上。伪满洲国成立后,由财政部(1937年7月1日改为经济部)负责掌理税务、专卖、货币、金融统制及国有财产事项,下属税务司负责管理内国税征收、内国税行政、关税征收事项”。伪满财政部颁布的第一号令便是制发《税务监督署及税捐局分科规程、官制及办事细则》,在东北三省各地设立税务监督署、税关、专卖总署等机构,由伪满财政部直接管理,剥夺了各省征税的权利,将原属中央和省的岁入定位为国税上交中央。

按照伪满财政部第一号令要求,黑龙江地区设有滨江税务监督署、龙江税务监督署、齐齐哈尔税务监督署、哈尔滨税务监督署、牡丹江税务监督署,在所辖各市、县设立税捐征收局50余个,下设税捐征收分卡若干个,负责内国税及地税征收事宜。在关税征收方面,伪满政府强行接收黑龙江地区各海关,更名为税关。滨江关于1932年10月27日正式改为哈尔滨税关,下辖满洲里分税关、黑河分税关及绥芬河分税关。与此同时,日本当局与伪满政府派驻日系人员职掌税收机关实权,各级各类税收机构中日系人员占比达30%以上,重要职位、重要岗位均由日本人担任,逐步形成了庞大完善的税收体系。

伪满政府先后公布实施了《国税征收法》《租税犯处罚法》《地方税法》《营业税法》《统税法》《地税法》等近100种税收法规法令、实施细则以及征收纲要等,并且根据实际情况随时进行修正。1938 年又公布了《满日国税征收共助法》和《共助法实施规则》,使满日同化及日本对伪满税收的控制进一步强化,建立起了殖民性质的税收体制。

万物皆税:五花八门的苛捐杂税

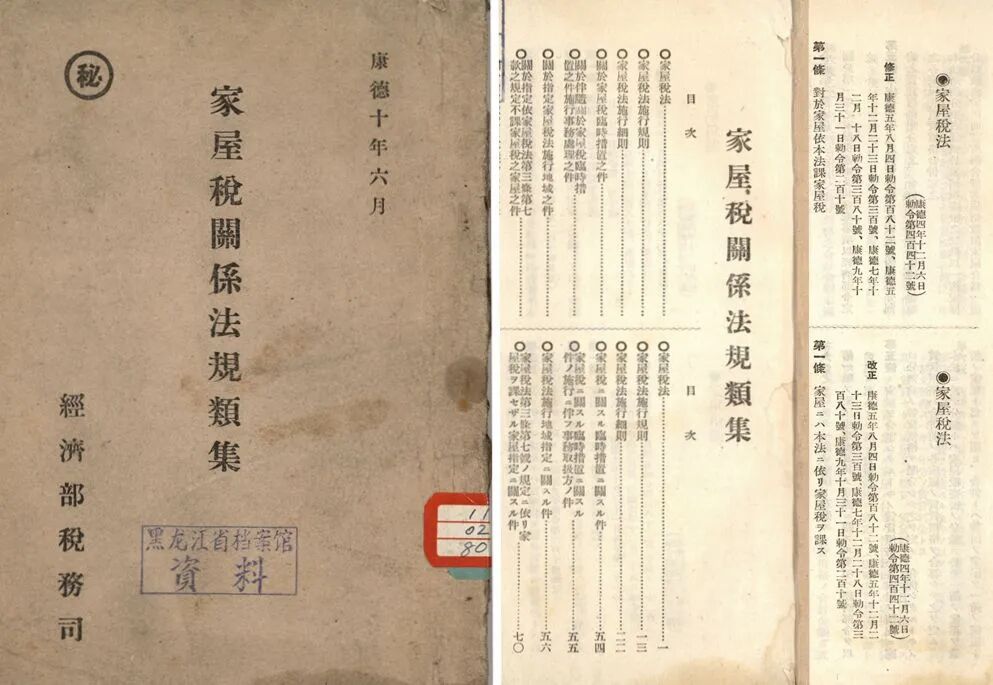

1938年,伪龙江省所属各县地方捐收入明细表

所有税种的设立、税率的调整、征收的时限等等,均由伪满中央统一规定,地方基本没有自主权。在统制政策的驱动下,税捐种类逐渐呈现出系统化、精细化扩张趋势,如同一张无形的巨网,渗透到社会经济和人民生活的方方面面。1932年9月,伪满洲国政府以“从前税制混乱为由”,制定并公布《国地税划分纲要》,具体划分了国税与地方税费范围。原则是凡从前属于中央与省政府的捐税统属国税,通常分为内国税、关税、盐税三大类,其中内国税亦称国内税,分为收益税、交通税、消费税三种,主要包括地税、出产粮石税、禁烟特税、家屋税、勤劳所得税、自由职业税、营业税、法人营业税、矿业税、盐税、烟税、酒税、三种统税(麦粉、棉纱、水泥)、契税、印花税、登录税等以及各税的附加税。这样就使得原属地方的田赋、营业税、烟酒税等大宗税收均集中于日伪中央政府,使其所控制的法定税收收入达税收总额的90%以上。地税则为其他市、县的收入,通常分为省地方费税、市县旗税、街村税三大类,主要包括车捐、船捐、妓捐、戏捐、牲畜捐、木捐、渔捐等捐税。

随着侵略战争的不断扩大,赋税的作用日益突显。经过持续“整备”,国税和地方税费多次调整,税种不断变化,税额不断增加,“清凉饮料税”“游乐饮食税”“特别卖钱税”等层出不穷。至1945年8月日本投降前夕,伪满洲国国税竟达34种,较国民政府时期增加了160%以上。地方税更是五花八门,各种苛捐杂税高达数十余种。

除了“法律”规定缴纳的各项捐税外,百姓还要以“献纳”“奉公”等名义被强行征收一些毫不知名的税收,像“国防献金”“国民奉公金”“菎麻献纳”“畜毛献纳”“钢铁轻金属献纳”等等,这些与税收和生产毫无关系的名目,竟被用来强行摊派,日伪当局的“创造力”在搜刮民脂民膏上得到了“极致发挥”。

竭泽而渔:黑龙江人民的苦难民生

1944年末,伪滨江省双城县公署制作的1941年—1944年不动产登记税柱状比较表

赋税收入成为伪满洲国财政收入的主要来源,占总财政收入的60%以上。至太平洋战争爆发前,关税收入一直在各类赋税收入中占主导地位,约占赋税收入的30-40%。日本采取大幅降低或免除对日商品进出口税率、大幅提高对其他国家商品进出口税率原则加紧经济掠夺。这些搜刮而来的巨额财富去了哪里?绝大部分并没有用于黑龙江地区的建设与民生,而是源源不断地输送给两个地方:一个是用于维持庞大的军、警、宪、特系统,一个便是保障关东军的军费,直接支持侵略战争,实现“以战养战”的罪恶目的。

1941年太平洋战争爆发后,关税收入受到严重影响而持续下滑,日伪将重心转向国内税。为补充强大的军费开支,伪满政府分别于1941年12月、1942年10月、1943年12月、1944年12月连续4年进行了4次战时大增税,征收范围不断扩大、税率不断提高、税种不断增加,对黑龙江以及东北地区实行空前的捐税掠夺。其中1941年第一次战时增税时,烟酒等消费品税率最高增加了50%,当年税收总额相当日本入侵前的11倍;1942年第二次增税时,新开征了清凉饮料税等,提高了酒税、特别卖钱税、勤劳所得税税率。当年的税收总额比日本入侵前增加了18倍;1943年第三次战时增税时,酒类及饮料税增幅达70%,特别卖钱税增幅达60%,当年税收总额比日本入侵前增加了24倍。1944年以后,日本在各战场上节节败退,军费枯竭,遂于12月开始在伪满洲国全面增税。此次增税涉及范围之广、税优选法提高幅度之在超达以前任何一次。其中酒税增幅达130%,卷烟税增幅达160%,地税税率更是提高了300%。当年税收总额比日本入侵前提高近30倍,平均每年增征指数达750%。

在伪满洲国存在的14年间,繁重的苛捐杂税给黑龙江经济社会造成了严重影响,民族工商业纷纷倒闭破产,经济发展逐渐走向衰落与崩溃。以哈尔滨为例,油房数从1931年的39家减少至1935年的17家,减少超30%;面粉企业约50%停工;近60%的商铺关闭。哈尔滨双合盛企业从1939年到1945年,以购买公债、储蓄等名义,被日本占领者巧取豪夺240多万元,几乎占双合盛流动资金的40%。据统计,1933年哈尔滨市日商资本激增至民族商业12倍,市场出售的商品,日货占3/4,中国关内和当地货几无插足之地,西欧、苏俄“洋货”也多被排挤。

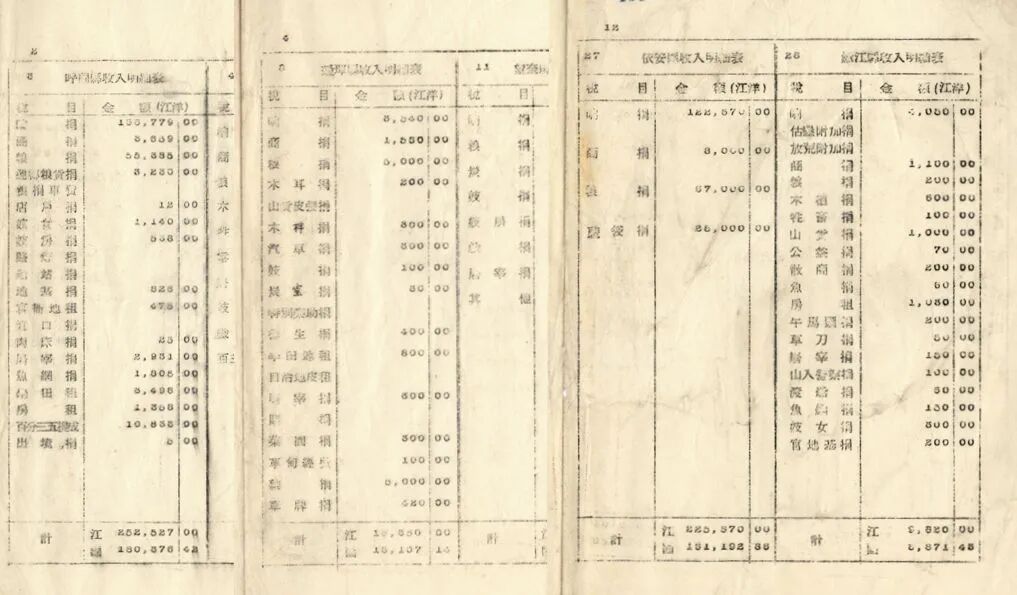

伪呼兰税捐局兴隆分局发给同源湧商号缴纳出产粮石税的税票存根

反抗烽火:抗捐抗税的斗争

1941年9月,第三宪兵团形成的关于报告秘密调查民人对特别卖钱税反响事的档案

沉重的赋税极大地压缩了民族工商业的生存空间,榨干了普通民众的血汗。正如《为争取抗日胜利告东北民众书》(东北抗联总司令部1940年发表)中所言:“(日伪)将最好的土地没收,作为日寇兵营或变成公共场所,不时号粮号草,加捐加税,眼看我们丰衣足食的庄稼院都大批破产,而贫苦的佃农、雇农更是没法度活。现在更强派钱款物品作为日寇进攻的中国的战争消耗...”税收机构、警察、保甲制度相结合的暴力征收手段,更是给黑龙江人民带来了深重灾难。百姓在无力缴纳税款时,还要面临被重金罚款、拘留等各种形式的处罚。根据《租税犯处罚法》规定,税务官吏认为有搜查必要时,就可以对嫌疑人进行搜查、拘留,没收租税犯物品,还授予税务机关查封财产、拍卖财产的强制处分权,不少农民因拖欠地税,工商业者因滞纳税金受到强制处分而倾家荡产或关门倒闭。而日伪税务人员也经常通过自己的身份勒索商民、偷税分肥。

黑龙江人民在不堪忍受日伪当局的层层盘剥之下,抗捐抗税成为当时最普遍、最直接的反抗形式之一,并常常与军事、政治斗争紧密结合。中国共产党多次通过发布通知、布告等形式号召广大人民群众开展抗捐抗税斗争。1937年9月18日,北满东北抗联总司令部发出紧急通知,号召东北人民为配合全国抗战而积极行动起来,抗捐抗税,反对劳役和征兵,号召参加抗日队伍,袭击和消灭日本侵略军。1940年2月,东北抗联总司令部发出《为争取抗日胜利告东北民众书》,倡议东北同胞们勇担救国重任,“我们必须不交一文钱一件物品给日寇,以免被他拿去害中国同胞;必须自动团结起来,组织起来,反抗日满‘法令’不交捐税,反对号粮号草、派车拉夫,为保障自由和土地财产而斗争!”

在中国共产党的号召下,黑龙江各地人民纷纷自发组织起来,各地反日会、自卫队等组织,与抗日武装队伍协同配合,掀起了抗捐抗税的斗争。汤原县农民自卫队武力驱赶前来征收牛马税的伪满税务人员。东北抗联各部队在攻克通北县、克山县、讷河县等一系列战斗中也注意重点保护本地商号,对日系商店均给予没收,不仅有力打击了日伪侵略者的嚣张气焰,而且有效提振了广大群众、各商号的强烈的反日情绪,极大地鼓舞了黑龙江抗日军民的士气。

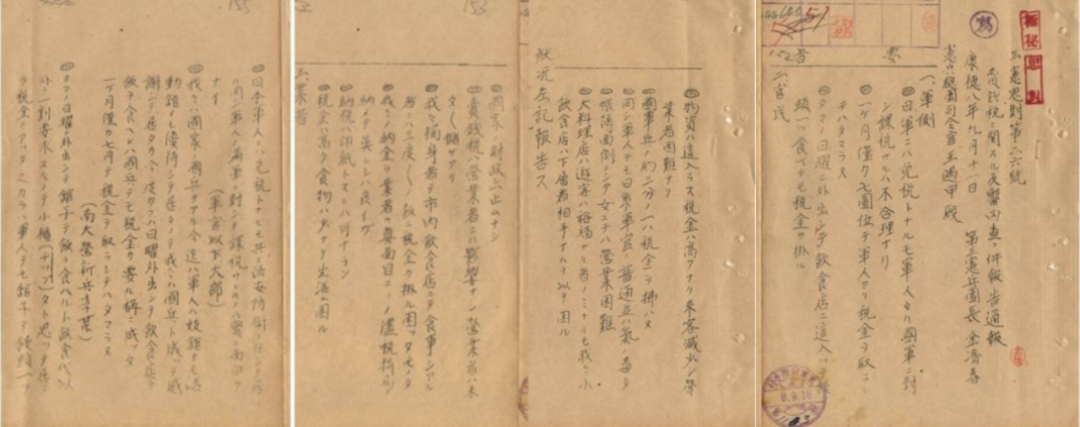

伪龙江省警务厅关于东北抗日联军第三路军1939年9月18日攻克北满重镇讷河县城的报告

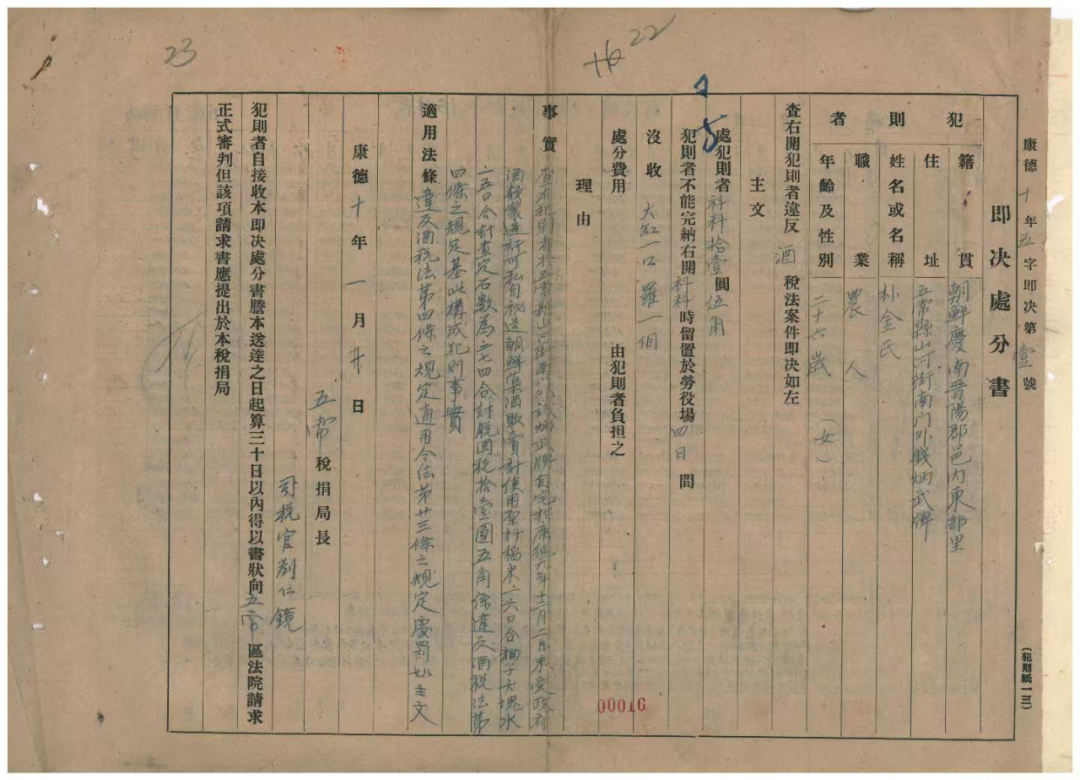

伪五常税捐局对违反酒税法朴金氏处以拘留4日事的判决书

一串串冰冷的数字,一张张血色的税票,是比无情的枪炮更加阴冷的武器,它掠夺的不仅仅是有形的财富,更是生存的希望和发展的未来,它深刻地揭示了殖民统治的残酷掠夺本质,时刻警示并教育我们避免历史悲剧的重演。